Atal Pension Yojana

APY - అటల్ పెన్షన్ యోజన – పూర్తి వివరాలు ఇవే

సాధారణంగా ఉద్యోగులు.. ఉద్యోగంలో చేరిన ఆ రోజు నుంచే వారి పదవీ విరమణ జీవితం కోసం కొంత కాంట్రీబ్యూట్ చేసి పదవీ విరమణ తర్వాత పెన్షన్ పొందుతుంటారు. అయితే, మరి అసంఘటిత రంగంలో పనిచేసే కార్మికుల సంగతి ఏంటి? వారి కోసమే కేంద్ర ప్రభుత్వం మే 9, 2015న అటల్ పెన్షన్ యోజన పథకాన్ని ప్రకటించింది. ఇందులో పెట్టుబడి పెట్టిన వారు 60 ఏళ్ల తర్వాత వారి వారి పెట్టుబడులకు అనుగుణంగా నిర్ణీత మొత్తాన్ని ప్రతీ నెల పెన్షన్ రూపంలో పొందుతారు.

అటల్ పెన్షను యోజన పథకం వివరాలు

ప్రవేశ వయసు..

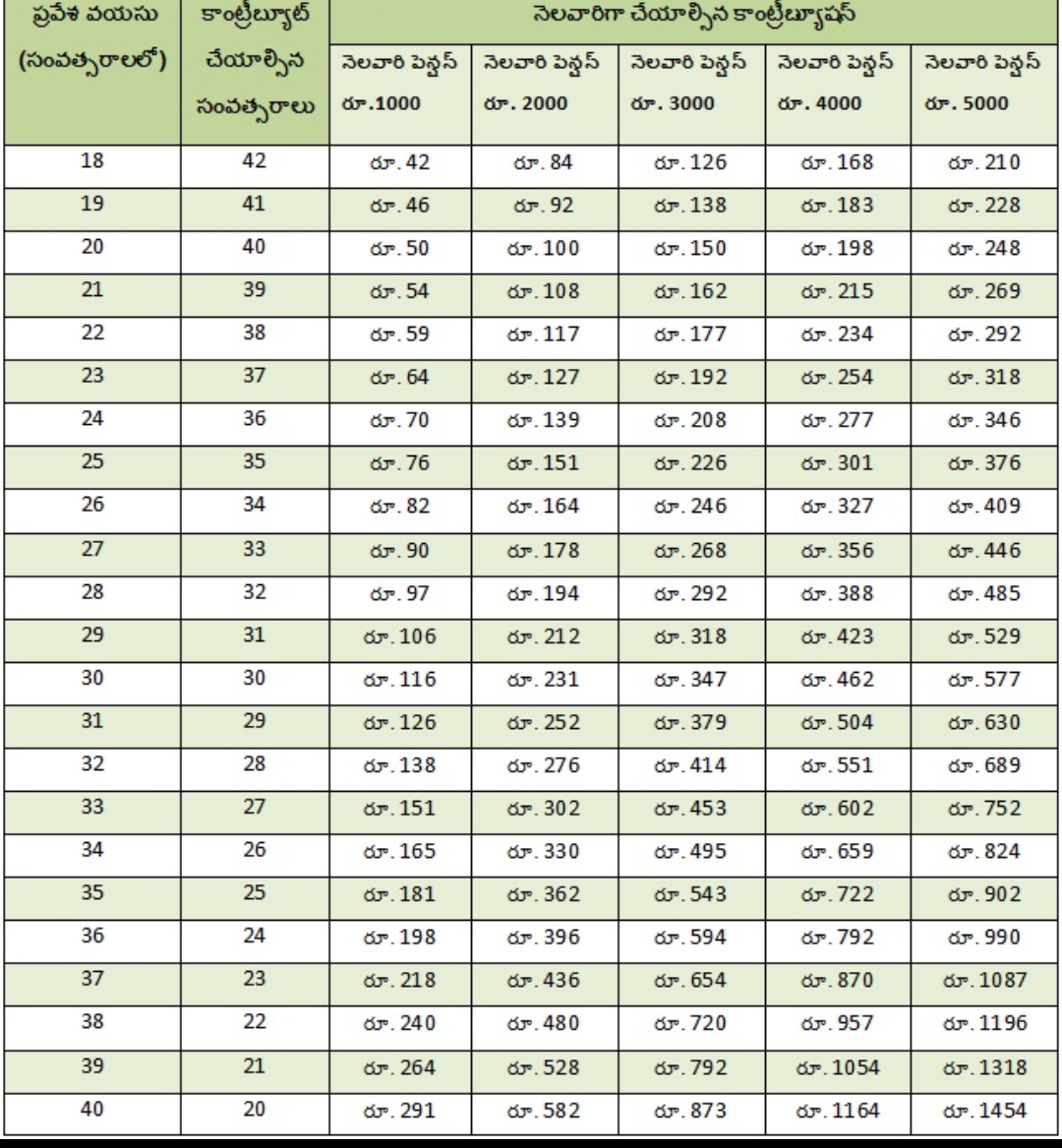

ప్రభుత్వ నియమాల ప్రకారం 18 నుంచి 40 ఏళ్ల లోపు వారు ఈ పథకంలో చేరవచ్చు. అందువల్ల 18 సంవత్సరాలు నిండి చదువుకుంటున్న విద్యార్థులు కూడా ఈ పథకంలో చేరి తమ భవిష్యత్తు పదవీ విరమణ జీవితం కోసం పెట్టుబడి పెట్టవచ్చు. అలాగే, 40 ఏళ్ల తర్వాత ఈ పథకంలో చేరేందుకు అర్హత లేదు.

ఈ పథకంలో చేరినప్పుడు చందాదారుని వయసు, అతను/ఆమె కావాల్సిన పెన్షన్ ఆధారంగా కాంట్రీబ్యూషన్ ఉంటుంది. 18 సంవత్సరాల వయసులో చేరిన వారు 42 ఏళ్ల పాటు కాంట్రీబ్యూట్ చేయాల్సి ఉంటుంది. రూ. 42 నుంచి గరిష్ఠంగా రూ. 210 వరకు పెట్టుబడి పెట్టవచ్చు. 40 ఏళ్ల వయసులో చేరిన వారు 20 ఏళ్ల పాటు , కాంట్రీబ్యూట్ చేయాలి. రూ. 291 నుంచి గరిష్ఠంగా రూ. 1454 వరకు పెట్టడి పెట్టవచ్చు. పథకంలో చేరినప్పుడు ఉన్న వయసు ఆధారంగా కనిష్ఠ, గరిష్ఠ కాంట్రిబ్యూషన్లలో మార్పు ఉంటుంది. ఈ పథకంలో కేంద్ర, రాష్ట్ర ప్రభుత్వాలు కూడా కొంత వరకు కాంట్రిబ్యూట్ చేస్తాయి. అయితే ఇది అందరికీ వర్తించదు. నిర్ధిష్ట వ్యక్తులకు

పెన్షన్ ఎంత, ఎలా?.

అటల్ పెన్షన్ యోజనలో చేరిన సభ్యులు వారి నెలవారి కాంట్రీబ్యూషన్ల ఆధారంగా కచ్చితమైన పెన్షన్ను పొందుతారు. నెల నెలా మీరు చెల్లించే మొత్తాన్ని అనుసరించి రూ. 1000, రూ. 2000, రూ.3000, రూ. 4000, గరిష్టంగా రూ. 5000 వరకు పెన్షన్ తీసుకునే వీలుంది. 60 సంవత్సరాలు పూర్తి అయిన తర్వాత నుంచి ప్రభుత్వం పెన్షను రూపంలో నిర్ణీత మొత్తాన్ని అందిస్తుంది. ఉదాహరణకి, మీరు నెలకి రూ.5000ల పెన్షన్ పొందాలని భావిస్తున్నారు. ప్రస్తుతం మీ వయస్సు 18 సంవత్సరాలు అనుకుంటే మీరు 42 సంవత్సరాల పాటు నెలకు రూ. 210 పెట్టుబడిగా పెట్టవలసి ఉంటుంది. ఒకవేళ మీ వయస్సు 40 సంవత్సరాలు అనుకుంటే మీరు 20 సంవత్సరాల పాటు నెలకు రూ.1454 పెట్టుబడిగా పెట్టవలసి ఉంటుంది. చిన్న వయస్సులోనే ఈ పథకంలో చేరడం ద్వారా ఎక్కువ ప్రయోజనాలు పొందవచ్చునని ఆర్ధిక నిపుణులు తెలియచేస్తున్నారు.

కాంట్రీబ్యూషన్ పెంచుకోవచ్చు…

అటల్ పన్షన్ యోజనలో చేరిన వారు 60 ఏళ్ల వయసు వచ్చిన తర్వాత పెన్షన్ పొందేందుకు అర్హులు అవుతారు. స్కీమ్ లో మీరు చేసిన కాంట్రీబ్యూషనను బట్టి రిటైర్మెంట్ తర్వాత పెన్షన్ వస్తుంది. కాబట్టి, ఎక్కువ మొత్తంలో పెట్టుబడి చేసే వారి పెన్షన్ ఎక్కువగా ఉంటుంది. ఒకవేళ పెన్షన్ నమోదు సమయంలో తక్కువ పెట్టుబడి అందించినప్పటికీ, భవిష్యత్తులో పెన్షన్ మొత్తాన్ని పెంచుకోవాలనుకునే వారు కాంట్రిబ్యూషన్లను పెంచుకోవచ్చు. అలాగే, ఏదైనా కారణం చేత కాంట్రిబ్యూషన్ తగ్గించుకోవాలనుకునే వారు కూడా తగ్గించుకునే ఆప్షన్ ఉంది. ఈ సదుపాయం ఏడాదికి ఒకసారి మాత్రమే అందుబాటులో ఉంటుంది.

ఎలా పెట్టుబడి పెట్టాలి?

అటల్ పెన్షన్ యోజన పథకంలో పెట్టుబడి పెట్టాలని భావించే వారు తప్పనిసరిగా ఏదైనా ప్రభుత్వ రంగ బ్యాంకులో పొదుపు ఖాతాను కలిగి ఉండాలి. అలాగే మీ దగ్గరలోని పోస్ట్ ఆఫీసులో కూడా పెట్టుబడి పెట్టొచ్చు.

ఆటో - డెబిట్..

అటల్ పెన్షన్ యోజనలో మరో మంచి ఫీచర్ ఆటో-డెబిట్. ఈ పథకంలో చేరిన సభ్యులు తమ బ్యాంకు ఖాతాను అటల్ పెన్షన్ యోజన ఖాతాతో లింక్ చేసి.. నెలవారీగా అందించే సహకారం నేరుగా డెబిట్ చేసే విధంగా బ్యాంకుకు తగిన సూచనలు/ఆదేశాలు ఇవ్వవచ్చు. ఆటో-డెబిట్ ఆప్షన్ను ఎంచుకున్న వారు ప్రతీ నెల తమ బ్యాంకు ఖాతాలో తగిన బ్యాలెన్స్ ను నిర్వహించాల్సి ఉంటుంది. లేదంటే లావాదేవీ విఫలమై పెనాల్టీ చెల్లించాల్సి వస్తుంది.

విత్ డ్రా పాలసీ..

చందాదారులు 60 ఏళ్లు వచ్చినప్పటి నుంచి జమ చేసిన మొత్తం కార్పస్ ఆధారంగా నెలవారి పెన్షన్ పొందేందుకు అర్హులు అవుతారు. అంటే సంబంధిత బ్యాంకులో ఈ పథకాన్ని మూసివేసిన తర్వాత నెలవారి పెన్షన్ పొందవచ్చు. స్కీమ్ మెచ్యూరిటీ తీరిన తర్వాత ప్రమాదవశాత్తు ఏపీ సభ్యుడు మరణించినట్లయితే నెల నెలా పెన్షను వారి జీవిత భాగస్వామికి చెల్లిస్తారు. ఒకవేళ జీవిత భాగస్వామి కూడా మరణించినట్లయితే సంబంధిత పూర్తి డబ్బును నామినీకి చెల్లిస్తారు.

మెచ్యూరిటీకి ముందే మరణిస్తే..

ఒకవేళ ఏపీవై చందాదారుడు మెచ్యూరిటీ కంటే ముందే మరణిస్తే రెండు ఆప్షన్లు అందుబాటులో ఉంటాయి.

1. చందాదారుని జీవితభాగస్వామి ఏపీవై ఖాతాను పూర్తిగా మూసివేసి అంత వరకు అందించిన సహకారాన్ని, దానిపై వచ్చే వడ్డీ ప్రయోజనాలతో సహా ఏకమొత్తంగా తీసుకోవచ్చు. ఒకవేళ చందాదారునికి వివాహం కాకపోయినా, జీవిత భాగస్వామి నుంచి చట్టబద్ధంగా విడిపోయినా లేదా మరణించినా ఈ ప్రయోజనాలను నామినీకి అందజేస్తారు.

2. ఏపీవై ఖాతాను కొనసాగించవచ్చు. ఈ ఆప్షన్ జీవిత భాగస్వామికి మాత్రమే అందుబాటులో ఉంటుంది. చందాదారుడు మరణించిన తర్వాత చందాదారుడు వయసు 60 ఏళ్లు దాటే వారకు జీవిత భాగస్వామి అతను/ ఆమె పేరుపై ఖాతాను కొనసాగించి వయసు పరిమితి దాటిన తర్వాత నుంచి మరణం వరకు పెన్షన్ పొందవచ్చు.

చందాదారుడు 60 ఏళ్లకు ముందే పథకం నుంచి నిష్క్రమించాలంటే.

అనారోగ్యం బారినపడినప్పుడు..

చందాదారుడు అనారోగ్యం బారినపడినప్పుడు పథకం నుంచి నిష్క్రమించవచ్చు. కొన్ని నిర్దిష్ట అనారోగ్యాలకు, కొన్ని ప్రత్యేక పరిస్థితులలో మాత్రమే ఈ ఆప్షన్ అందుబాటులో ఉంటుంది. ఒకవేళ ప్రభుత్వం నియమాల ప్రకారం నిర్ధిష్ట అనారోగ్యం బారిన పడి ఏపీవై నుంచి వైదొలగాలి అనుకుంటే చందాదారుడు చెల్లించిన ప్రయోజనాలను - (చందాదారుడు చేసిన కాంట్రిబ్యూషన్, ప్రభుత్వ కాంట్రీబ్యూషన్, దానిపై వచ్చిన రాబడితో సహా) చెల్లిస్తారు.

స్వచ్ఛందగా నిష్క్రమించాలంటే.

60 ఏళ్లకు ముందే చందాదారుడు పథకం నుంచి స్వచ్చంధంగా వైదొలగవచ్చు. అయితే, అప్పటివరకు చందాదారుడు చేసిన కాంట్రీబ్యూషన్, దానిపై వచ్చిన రాబడి నుంచి వర్తించే ఛార్జీలను (నిర్వహణ, ఇతర రుసుములను) తీసివేసి మిగిలిన మొత్తాన్ని మాత్రమే చెల్లిస్తారు. చందాదారునికి అనుగుణంగా ప్రభుత్వం చేసిన కాంట్రిబ్యూషన్, దానిపై వచ్చిన రాబడిని చెల్లించరు.

పెనాల్టీ..

నెల నెలా సక్రమంగా చెల్లించని వారికి జరిమానా ఉంటుంది. నెలకు రూ. 100 చెల్లించే వారు నిర్ణీత తేదీలోగా చెల్లించకపోతే వారికి ఒక రూపాయి జరిమానా విధిస్తారు. అలాగే, నెలకు రూ. 101 నుంచి రూ.500 చెల్లించే వారికి రెండు రూపాయలు, రూ.501 నుంచి రూ. 1000 చెల్లించే వారికి ఐదు రూపాయలు, రూ.1000 ల కంటే ఎక్కువ చెల్లించే వారికి పది రూపాయల చొప్పున జరిమానా విధిస్తారు. ఒకవేళ వరుసగా ఆరు నెలల పాటు చెల్లించనట్లయితే సదరు పింఛను ఖాతాను స్తంభింపజేస్తారు. అదేవిధంగా 12 నెలల పాటు చెల్లించనట్లయితే పింఛను ఖాతాను డీయాక్టివేట్ చేస్తారు. 24 నెలల అనంతరం ఖాతాను మూసివేసి అంతవరకు సేకరించిన మొత్తాన్ని వడ్డీతో సహా తిరిగి చెల్లిస్తారు.

పన్ను మినహాయింపులు..

ఈ పథకంలో చేరిన వారు ఆదాయం పన్ను చట్టం సెక్షన్ 80 సీసీడీ (1బీ) కింద రూ.50000 వరకు పన్ను మినహాయింపును పొందవచ్చు.

ఎప్పుడు చేరితే మంచిది?

అటల్ పెన్షను యోజన పథకాన్ని చిన్న వయస్సులోనే తీసుకోవడం వలన ఎక్కువ ప్రయోజనం ఉంటుందని నిపుణులు అంటున్నారు. ఎలాగో, ఒక ఉదాహరణతో తెలుసుకునే ప్రయత్నం చేద్దాం.

18 సంవత్సరాల వయస్సు ఉన్న చందాదారుడు రూ. 5,000 నెలసరి పెన్షను కొరకు నెలకు రూ. 210 చొప్పున 42 సంవత్సరాలకు గాను మొత్తం రూ. 1,05,840 చెల్లిస్తాడు.

అదే పెన్షను కోసం 40 సంవత్సరాల చందాదారుడు నెలకు రూ. 1,454 ల చొప్పున మొత్తం రూ. 3,48,960 చెల్లిస్తాడు.

వీరిద్దరూ చెల్లించే చందాలో ఉన్న వ్యత్యాసం రూ.2,43,120. అంటే ఒకే రకమైన పెన్షను కోసం 40 సంవత్సరాల వయస్సున్న చందాదారుడు, 18 సంవత్సరాల వయస్సు ఉన్న చందాదారుడికంటే రూ. 2,48,120 ఎక్కువగా చెల్లిస్తున్నాడు. అందుకే తక్కువ వయస్సు ఉన్నప్పుడే అటల్ పెన్షను యోజన పధకంలో చేరడం ద్వారా ఎక్కువ ప్రయోజనాలని పొందొచ్చు.

0 Response to "Atal Pension Yojana"

Post a Comment